Новое в законодательстве:

Федеральным законом от 03.07.2016 № 290-ФЗ «О внесении изменений в Федеральный закон «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт» и отдельные законодательные акты Российской Федерации» предусматривается поэтапный переход субъектов предпринимательской деятельности на применение ККТ с функцией передачи данных о совершенных операциях в налоговые органы.

С 01.07.2017 старый порядок применения ККТ прекратил свое действие. Однако, налогоплательщики, применяющие патентную систему налогообложения (далее – ПСНО), или применяющие единый налог на вмененный доход для отдельных видов деятельности (далее – ЕНВД), могут осуществлять наличные денежные расчеты и (или) расчеты с использованием платежных карт без применения ККТ, при условии выдачи по требованию покупателя (клиента) документа (товарного чека, квитанции или другого документа, подтверждающего прием денежных средств за соответствующий товар (работу, услугу)) до 01.07.2018. Применение онлайн-касс для них также станет обязательным с 1 июля 2018 года.

Согласно ст. 2 Федерального закона № 54-ФЗ от 22.05.2003 «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием электронных средств платежа» (в редакции от 03.07.2016), организации и индивидуальные предприниматели, с учетом специфики своей деятельности или особенностей своего местонахождения, могут производить расчеты без применения контрольно-кассовой техники при осуществлении некоторых видов деятельности и при оказании услуг (продажа газет и журналов, ремонт обуви, вспашка огородов, изготовление ключей и пр.).

В соответствии с пунктом 3 указанной статьи, организации и индивидуальные предприниматели, осуществляющие расчеты в отдаленных или труднодоступных местностях (за исключением городов, районных центров, поселков городского типа), указанных в перечне отдаленных или труднодоступных местностей, утвержденном органом государственной власти субъекта Российской Федерации, вправе не применять контрольно-кассовую технику при условии выдачи покупателю (клиенту) по его требованию документа, подтверждающего факт осуществления расчета между организацией или индивидуальным предпринимателем и покупателем (клиентом), содержащего наименование документа, его порядковый номер, реквизиты, установленные абзацами четвертым — двенадцатым пункта 1 статьи 4.7 настоящего Федерального закона, и подписанного лицом, выдавшим этот документ.

Указанный перечень отдаленных или труднодоступных местностей Республики Коми (за исключением городов, районных центров, поселков городского типа), включающий более 350 территорий, утвержден постановлением Правительства Республики Коми от 23.04.2003 № 69 (в ред. постановления от 24.01.2017 № 31).

Текущая ситуация по регистрации новой ККТ, согласно оценке УФНС России по Республике Коми:

По состоянию на 16.10.2017 на территории Республики Коми зарегистрировано 9153 единиц новой ККТ, (из них 8700 единиц ККТ, стоявших на учете в соответствии со старым порядком, действующим до 01.07.2017 – все 100 % переведены на новую ККТ).

Количество потенциальных налогоплательщиков, переходящих с 01.07.2018 на применение ККТ в Республике Коми составляет 14609 единиц, в том числе применяющих:

— единый налог на вмененный доход — 9081;

— патентную систему налогообложения — 1607;

— бланки строгой отчетности — 3921.

По устной информации специалистов УФНС России по Республике Коми, проблем с наличием достаточного количества ККТ и фискальных накопителей в настоящее время нет. С налогоплательщиками, переходящими на применение КТТ с 01.07.2018, в настоящее время уже ведется работа по постепенному подключению онлайн-касс.

Обращаем внимание, что в настоящее время создание в Республике Коми специальной службы оперативной технической поддержки, оказывающей содействие по телефону в регистрации ККТ, УФНС России по Республике Коми не планируется. Так как предусматривается, что налогоплательщики могут обратиться на «горячую линию» налоговой службы, специалисты которой рекомендуют:

— в случае проблем технического характера — обратиться к производителям ККТ;

— в случае проблем при передаче фискальных данных — обратиться к оператору фискальных данных.

Налоговый вычет и преимущества для субъектов МСП

В соответствии с письмом — ответом УФНС России по Республике Коми от 12.09.2017 № 09-48/13240 Государственной Думой Федерального Собрания Российской Федерации разработан и принят в первом чтении (постановление от 07.12.2016 406-7 ГД) проект федерального закона № 18416-7 о внесении изменений в Налоговый кодекс Российской Федерации и об установлении коэффициента-дефлятора, необходимого в целях применения главы 26.3 Налогового кодекса Российской Федерации на период 2017 — 2019 годов (размещен на сайте duma.gov.ru), которым предусмотрен налоговый вычет на приобретение ККТ индивидуальными предпринимателями, применяющими систему налогообложения в виде единого налога на вмененный доход или патентную систему налогообложения.

Согласно данному проекту федерального закона, предпринимателям, находящимся на ЕНВД и ПСНО, предоставят налоговый вычет в сумме расходов на приобретение онлайн-ККТ (но не более 18 000 рублей на один аппарат) при условии ее регистрации в ФНС в 2018 году:

— при ЕНВД — сумму единого налога за налоговые периоды 2018 г. (начиная с периода постановки на учет в качестве плательщика ЕНВД), оставшуюся после вычета из нее расходов на страховые взносы и выплаченные пособия;

— при ПСНО — сумму налога по этому режиму за налоговые периоды 2018 г. (начиная с периода получения патента).

Таким образом, возможность получения такого налогового вычета позволит снизить финансовую нагрузку на индивидуальных предпринимателей, возникающую в связи с необходимостью приобретения указанной ККТ и обязательностью ее применения при осуществлении расчета с покупателем (клиентом) после 01.07.2018.

Кроме того, при переходе на новый порядок применения ККТ, возможно сокращение затрат СМСП, связанных с обслуживанием ККТ, в частности:

— возможность регистрации ККТ — онлайн без визита в налоговый орган, что существенно экономит время и деньги налогоплательщика;

— возможность направлять электронные чеки покупателю без затрат на чековую ленту;

— возможность отказа от обязательного технического обслуживания и увеличения срока службы фискального накопителя;

— удобство онлайн-торговли для бизнеса, а именно: нет необходимости печатать чек и доставлять его покупателю, достаточно направить его в электронном виде;

— возможность не подключать торговую точку к сети Интернет и не заключать договор с оператором фискальных данных при осуществлении деятельности организациями и индивидуальными предпринимателями, в местностях, отдаленных от сетей связи, указанных в перечне, утверждённом Постановлением Правительства Республики Коми от 23.01.2017 № 27 «Об утверждении перечня местностей Республики Коми, удаленных от сетей связи, на территории которых пользователи могут применять ККТ в режиме, не предусматривающем обязательной передачи фискальных документов в налоговые органы в электронной форме через оператора фискальных данных» (в перечне 690 территорий Республики Коми).

Применение ККТ в режиме, предусматривающем обязательную передачу фискальных документов в налоговые органы в электронном виде, должно осуществляться только в 11 населенных пунктах Республики Коми, в которых численность населения превышает 10 тыс. человек (критерий согласно Приказу Министерства связи и массовых коммуникаций Российской Федерации от 05.12.2016 №616), а именно: Вуктыл, Воргашор, Воркута, Инта, Сыктывкар, Усинск, Ухта, Емва, Печора, Сосногорск, Выльгорт.

Тем не менее, по информации УФНС России по Республике Коми, на 16.10.2017 82 % от общего количества зарегистрированных единиц ККТ (от 9153 ед.) уже подключены к оператору фискальных данных, что обусловлено удобством работы для СМСП и обеспечением прозрачности учета бухгалтерских данных.

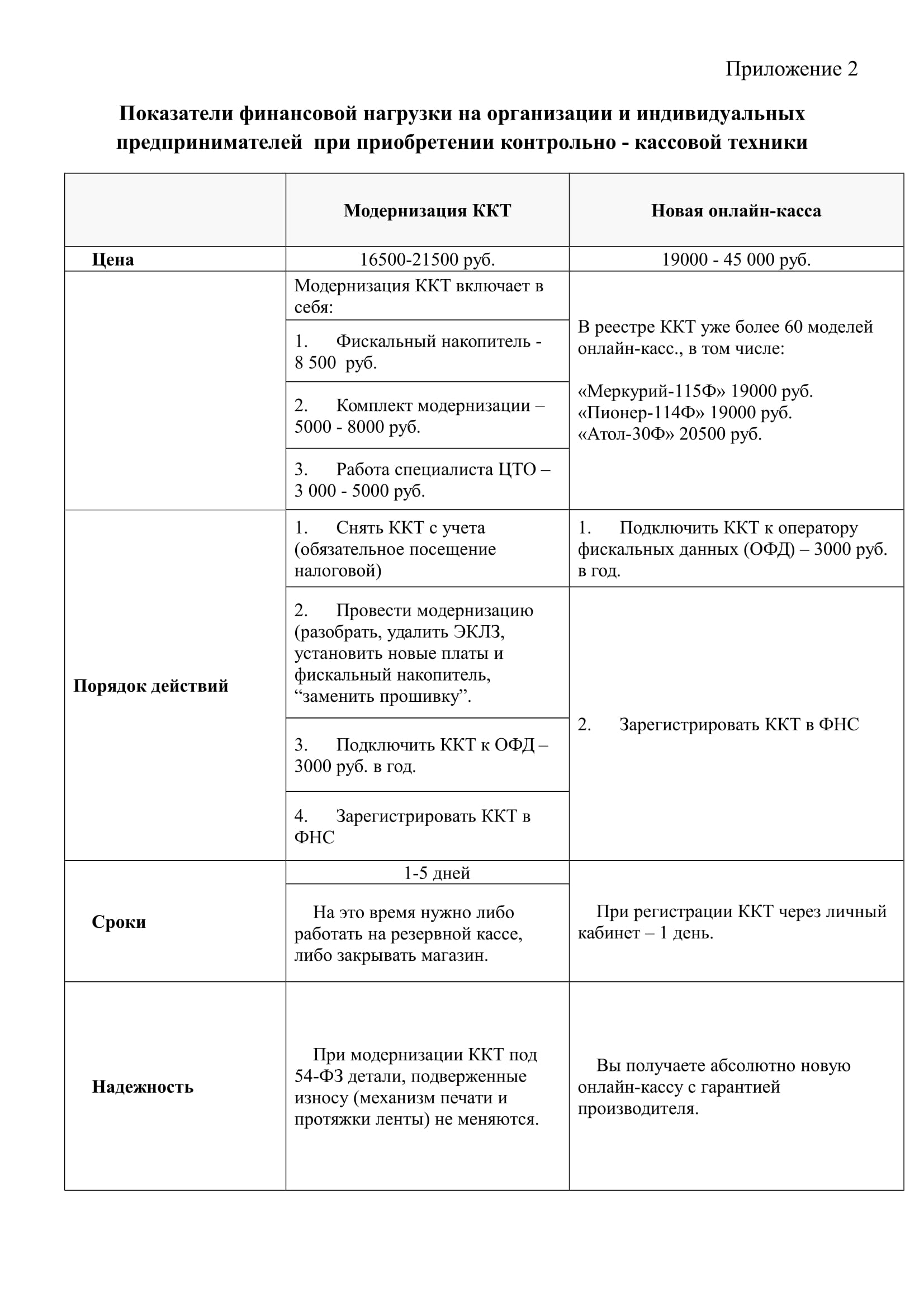

Информация УФНС России по Республике Коми об условиях, порядке действий налогоплательщиков при их переходе на новые онлайн-кассы (модернизации ККТ), а также – оценка показателей финансовой нагрузки на СМСП, представлена в Приложении 2.

Уведомляем, что данная информация доведена УФНС России по Республике Коми до сведения Межрайонных инспекций ФНС России по Республике Коми, с целью информирования при обращении предпринимателей (налогоплательщиков) в инспекции на местах.